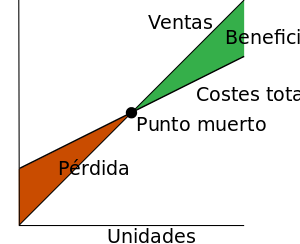

A partir de este volumen mínimo de producción y venta, este producto será rentable para la empresa, en la medida que la empresa consiga seguir produciéndolo y vendiéndolo. Si se produce y no se vende, no sólo no generará ingresos para la empresa, sino que generará costes de almacenaje para la misma. Es decir, a partir de la siguiente unidad producida y vendida, el margen o contribución unitaria, definida como (PVu - CVu), siendo "PVu" el precio de venta unitario y "CVu" el coste variable unitario, se dedica, una vez cubiertos los costes fijos totales, a generar beneficio, ya que los costes variables unitarios se recuperan con la venta de cada unidad. La empresa será rentable o no, dependiendo del número de productos que comercialice, y dependiendo de si todos ellos conjuntamente contribuyen a generar beneficios a través de la diversificación de la cartera de productos. Solamente podríamos asegurar que la empresa es rentable si la empresa comercializa únicamente un solo producto, y este ha conseguido alcanzar el umbral de rentabilidad o punto muerto.

Fórmula por la que se expresa el punto muerto es la siguiente:

-

- Qc = CF / (PVu - CVu)

-

- Qc = punto muerto = Nº de unidades producidas y vendidas para que el Beneficio sea igual a cero

- CF = Costes fijos

- PVu = Precio de venta unitario del producto

- CVT = Costes variables totales

- CVu =Coste variable unitario

- Bº = Beneficio

- I = Ingreos totales

- C = Costes totales

{kind=link}

No hay comentarios:

Publicar un comentario